先月まで増え続けてたのに、今月は投資口座の残高が減ってる…?

FIREって、資産が減り始めたら失敗なんじゃないの…?

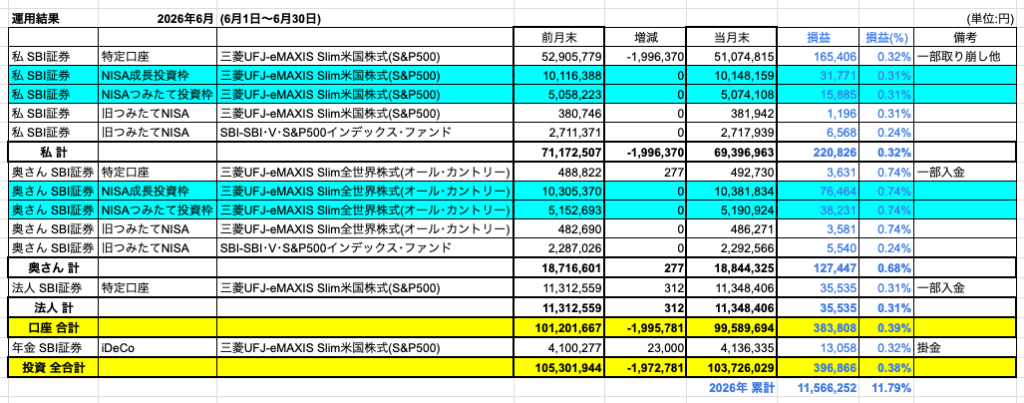

2026年6月は、相場が小幅なプラスで推移するなか、私の特定口座から約200万円を取り崩しました。

その結果、投資口座の合計は前月末をやや下回る1億372万円となりました。

「取り崩したぶん、残高が減る」——ただそれだけの、当たり前の1か月です。

それでも慌てる必要がない理由を、数字とともにありのままに公開します。

S&P500に1億円投資してサイドFIREを達成した私の、「使いながら、増やしながら」というFIREの日常を、6月の運用結果とともにご覧ください。

2026年6月の運用結果まとめ(結論)

2026年6月の1か月間では、損益率+0.38%、金額にして+396,866円の評価益となりました。

2026年通算では、累計損益が+11,566,252円(+11.79%)まで拡大しています。

4月(+11.43%)、5月(+5.48%)と大きく上昇した後の6月は、+0.38%と穏やかな1か月でした。

S&P500は月間+0.31%、オルカンは+0.74%と、どちらも小幅なプラスです。

そして6月の特徴は、私の特定口座から約200万円を取り崩したことです。

相場のプラス幅(約40万円)より取り崩し額の方が大きかったため、投資口座の合計は前月末を下回りました。

これは「相場で下がった」のではありません。

生活のためにお金を使った——それだけのことです。

今月も基本方針は変えず、「売らない・足さない・淡々と記録する」で通しました。

(NISAは一切触らず。取り崩したのは特定口座から、生活に必要な分だけです)

- 先月末:105,301,944円

- 増 減:-1,972,781円(一部取り崩し等)

- 当月末:103,726,029円

- 損 益:+396,866円(+0.38%)

- 2026年累計損益:+11,566,252円(+11.79%)

取り崩しと運用益を分けて見ると、相場による純粋な運用成果は+約40万円のプラスです。

資産を使いながらも、相場は静かに働き続けてくれた1か月でした。

S&P500もオルカンも、SBI証券の新NISAなら買付手数料無料で購入できます。

資産残高の推移と前月からの変化

まずは現在の資産残高と前月からの変化を整理します。

6月は、私の特定口座からの取り崩しがあったため、口座合計は減少しましたが、損益はすべての口座でプラスとなりました。

私のSBI証券(特定口座・NISA含む)は、運用益+220,826円・+0.32%。

特定口座から約200万円を取り崩したため、口座の評価額は前月から減少しています。

奥さんの口座は、オルカン中心で+127,447円・+0.68%となりました。

6月はオルカンがS&P500を上回ったため、奥さんの損益率が私を上回っています。

法人口座は+35,535円・+0.31%。

iDeCoも+13,058円・+0.32%と、小幅ながら堅調でした。

| 項目 | 前月末 | 当月末 | 増減 |

|---|---|---|---|

| 投資全合計 | 105,301,944円 | 103,726,029円 | -1,575,915円 |

| うち増減(一部取り崩し等) | — | — | -1,972,781円 |

| 損益 | — | — | +396,866円(+0.38%) |

| 2026年累計損益 | — | — | +11,566,252円(+11.79%) |

評価額の合計が減ったのは、相場が下がったからではなく、取り崩し額が運用益を上回ったからです。

「使った分だけ減り、相場の分だけ増える」——数字はとても正直です。

今月の増減要因(相場・取り崩し)

相場の動きを振り返る

6月の相場は、月初に高値をつけた後、中旬にかけて一時調整し、月末に持ち直すという展開でした。

月初は5月からの上昇の流れを引き継いで高値圏でスタート。

その後、6月中旬にかけて一時下押しする場面がありましたが、月の後半には回復基調に戻りました。

月末にやや軟調な場面を挟みつつ、最終日には反発して着地しています。

S&P500は月間+0.31%、オルカンは+0.74%。

4月・5月のような力強い上昇ではありませんが、2か月続いた急ピッチの上昇の後としては、健全な小休止と受け止めています。

細かい値動きの理由を毎回追いかけても、長期投資の方針は変わりません。

「大きく上がった後の踊り場」として、淡々と記録しておきます。

投資全合計の動き

- 5月末:105,301,944円

- 増 減:-1,972,781円(一部取り崩し等)

- 6月末:103,726,029円

- 損 益:+396,866円(+0.38%)

5月は+5,467,963円(+5.48%)の評価益でしたが、6月は+396,866円(+0.38%)と、上昇ペースは大きく落ち着きました。

そして6月は、約197万円の資金移動(取り崩し等)により、評価額の合計は前月を下回っています。

5月は「取り崩しても増えた」月、6月は「取り崩した分だけ減った」月。

どちらもサイドFIREの日常です。

増える月だけを切り取らず、減る月もそのまま記録するのが、このレポートの役目だと思っています。

取り崩し・入金の動き

- 私(特定口座):-1,996,370円(一部取り崩し他)

- 奥さん(特定口座):+277円(一部入金)

- 法人(特定口座):+312円(一部入金)

- iDeCo:+23,000円(毎月の掛金)

- 投資全合計の増減:-1,972,781円

今月は私の特定口座から約200万円を取り崩しました。

取り崩しはあくまで「資金の移動」であり、運用成果とは別物です。

6月の純粋な運用成果は、+0.38%(+396,866円)の評価益という部分です。

そして大事なのは、取り崩したのは特定口座からだけで、NISAには一切手を付けていないことです。

「動かさない場所」と「必要に応じて使う場所」を分けておく——この仕組みが、心の平穏を守ってくれます。

長期投資の姿勢

4月+1,060万円、5月+547万円、6月+40万円。

上昇の勢いは月を追うごとに落ち着いてきました。

こういう「伸びが鈍る月」にこそ、投資への姿勢が出ると思っています。

大きく増えた月は誰でも機嫌よく続けられます。

ほぼ横ばいの月、取り崩しで残高が減る月に、「売らない・足さない・淡々と記録する」を貫けるかどうか。

数字は記録しますが、感情は動かさない。

使いながら、増やしながら。これがサイドFIREの日常です。

NISAでのオルカンとS&P500の運用状況

現在、NISAでは2024年から夫婦でオルカンとS&P500を使って年初一括投資を続けています。

どちらが優れているかを決めるためではなく、それぞれの特徴を理解した上で使い分けるという考え方です。

短期的なパフォーマンスではなく、長期でどう機能しているかを確認します。

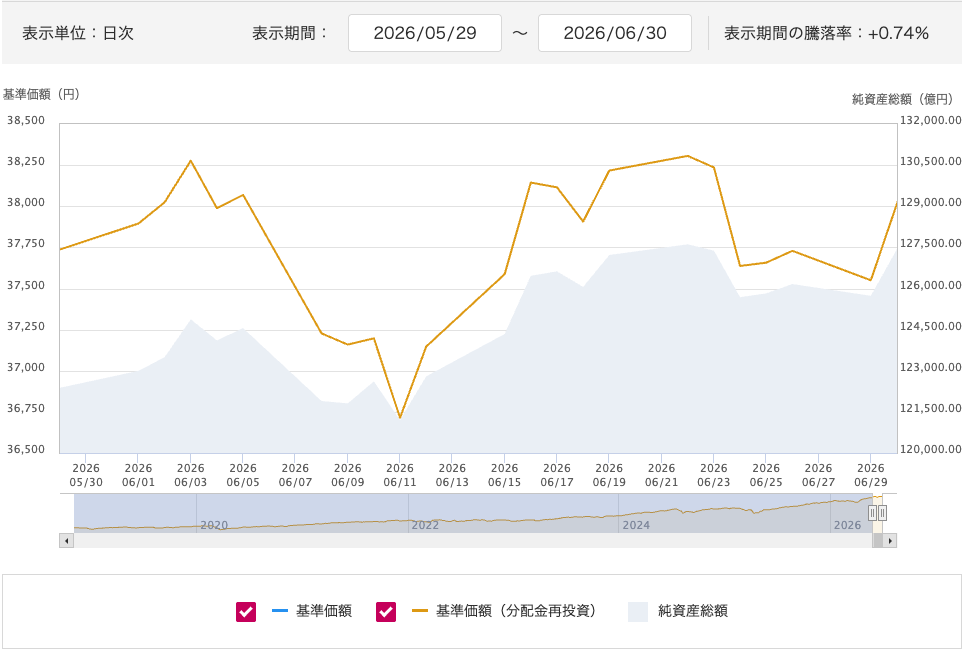

2026年6月 eMAXIS Slim全世界株式(オール・カントリー)

6月末の基準価額は38,017円。

5月末の37,737円から、月間+0.74%の上昇です。

月初に38,200円台まで上昇した後、中旬にかけて一時36,700円台まで調整しましたが、月後半には回復。

月末は持ち直して、小幅ながらプラスで着地しました。

そして6月は、オルカンがS&P500を上回った月でした(+0.74% vs +0.31%)。

米国以外の市場も含む分散が、相場の踊り場では底堅さにつながっています。

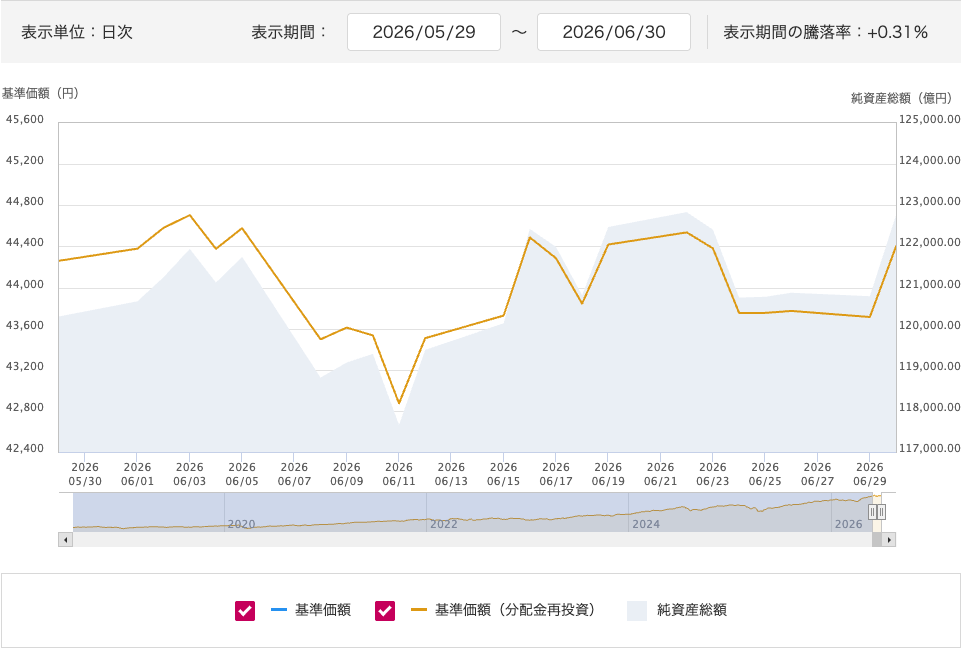

2026年6月 eMAXIS Slim米国株式(S&P500)

6月末の基準価額は44,399円。

5月末の44,260円から、月間+0.31%の上昇です。

4月(+12.91%)、5月(+5.43%)と駆け上がった後の6月は、ほぼ横ばいの踊り場となりました。

中旬に42,800円台まで下押しする場面もありましたが、月末には44,000円台を回復しています。

2か月で約+18%という急上昇の後ですから、これくらいの小休止はむしろ自然な流れです。

売買せず、保有し続けるだけ。やることは何も変わりません。

2026年6月 NISA年初一括夫婦対決

【NISA年初一括3年目1080万円 夫婦対決】 2026/06/30

🥇 奥さん:オルカン 約1,557万円(+44.19%)

🥈 私:S&P500 約1,522万円(+40.94%)

6月末時点で、奥さんと私の評価額の差は約35万円・3.25ポイント差です。

5月末は約28万円・2.63ポイント差だったので、6月は差が広がりました。

6月はオルカン(奥さん)の方が伸びたためです。

これで2026年通算でも、月間騰落率でも、オルカンがS&P500をリードする状況が続いています。

奥さんは運用を私に任せきりで、月次の数字にも特に反応しません。

それくらい「ほったらかし」でいいのが、インデックス投資の本質だと思っています。

月単位の勝敗より重要なのは、どちらも+40%超の含み益を維持しているという事実です。

同じ日に、同じ金額を年初一括して3年。

細かい差はあれど、両方とも大きく育っています。

来月の方針とNISA運用の位置づけ

7月も、相場の上下に関わらず、やることは何も変わりません。

売らない、足さない、淡々と記録する。それだけです。

NISAは、短期間で成果を求める制度ではなく、生活に自然に組み込んで、長く付き合うための器だと考えています。

7月の相場見通しは「読まない」

7月の相場見通しを読み込んで、ポジションを動かそうとは思いません。

先行きは誰にも読めませんし、読もうとすること自体に意味を感じていません。

3月の暴落も、4月のV字回復も、5月の堅調も、6月の踊り場も、事前に予測できた人はいません。

予測できないことに振り回されるのではなく、予測できないことを前提にした仕組みを作っておくこと。

これが、NISAでの年初一括投資という運用スタイルの本質だと思っています。

NISA運用の位置づけ

NISAは、私の資産運用の中で「長期で動かさない部分」として位置づけています。

- NISA口座(夫婦合計1,080万円・3年目):年初一括で投入後は触らない

- 特定口座:相場や生活の状況に応じて取り崩し・追加もありうる

- 法人口座:事業の余剰資金の運用先として活用

6月に約200万円を取り崩したのも、NISAではなく特定口座からです。

「いちばん動かさない場所」と「必要に応じて使う場所」を分けておくことが、サイドFIRE後の資産運用では効いてきます。

高値圏で利益確定したくなる誘惑も、踊り場で不安になる揺らぎも、仕組みで受け止める。

NISAはそのための器です。

来月も判断の積み重ねを記録する

来月も、数字だけでなく、判断の積み重ねを記録していく予定です。

- 売らないと決めた理由

- 足さないと決めた理由

- 取り崩しは特定口座からと決めた理由

これらを言葉にして残しておくことが、相場が荒れたときに自分自身を支えてくれます。

新NISAでの年初一括投資は、SBI証券の口座があれば誰でも始められます。

口座開設は無料、最短翌営業日から使えます。

6月のような踊り場も、長期で見ればただの通過点です。

2026年6月の運用結果は、+0.38%(+396,866円)の評価益。

約200万円を取り崩したため、投資口座の合計は前月をやや下回りました。

それでも、2026年通算は+11,566,252円(+11.79%)。

使いながら、増やしながら。これがサイドFIREの日常です。

来月の運用結果も、また同じスタイルで報告します。