オルカンとS&P500、どっちがいいかな?

投資初心者向けの比較記事は数多くありますが、本当に知りたいのは「自分に合うのはどっちか?」ではないでしょうか。

私は実際に、夫婦で新NISAに720万円ずつをオルカンとS&P500に2年間投資しました。

その結果から見えた「投資スタイルによる最適解」とは、単なる数値比較ではなく、どんな暮らしを目指すかという視点が大きなカギになります。

この記事では、オルカンとS&P500の違いを5つの視点で解説しつつ、「心にゆとりある生活=サイドFIRE」へつながる選び方も提示しています。

「FIREはまだ遠い」と思っていた私たち夫婦も、投資収入と在宅ワークを組み合わせることで、無理のない自由な生活に近づけました。

投資初心者が迷ったときの「選び方の軸」とは?

初心者が「オルカンとS&P500、どっちがいいの?」と迷ったときは、自分の目的と価値観に合うかどうかで判断するのがベストです。

投資は「どちらが優れているか」ではなく、「あなたにとってどちらが合っているか」で選ぶべきだからです。

どちらも人気があり、長期投資向きの商品ですが、構成やリスク、成績、向いている投資スタイルが異なります。

たとえば、

- 「値動きが穏やかで続けやすい方がいい」なら → オルカン(全世界株式)

- 「米国の成長にかけて大きく増やしたい」なら → S&P500(米国株式)

といったように、「リスクを抑えたいのか?」「積極的に増やしたいのか?」で選ぶ視点が変わってきます。

本記事では、私たち夫婦が新NISAで720万円ずつ2年連続で運用した実績をもとに、5つの視点から違いをわかりやすく解説します。

リアルなデータを使っているので、初心者でも納得して自分に合った投資先を選べるようになりますよ。

実績で比較!720万円を2年投資した結果

2025年5月時点では、オルカン(全世界株式)の方がS&P500より運用成績が上回っています。

2024年はS&P500が絶好調でしたが、2025年に入って米国株がやや調整したことで、分散投資のオルカンが逆転する結果になったからです。

私たち夫婦の新NISA|実体験データ

私たち夫婦は2024年から新NISAを使って、

- 夫:S&P500に年初一括360万円ずつ×2年(計720万円)

- 妻:オルカンに同条件で投資中

【2024年末】の比較

- S&P500:+41.31%(508万円)

- オルカン:+32.18%(475万円)

▶︎ 米国株の上昇が際立ち、S&P500がリード

【2025年4月9日】の比較(評価損)

2025年は順調に見えましたが、4月には一時的な下落局面もありました。

下記はそのときの評価額です。

- オルカン:672万円(▲47万円の含み損)

- S&P500:662万円(▲57万円の含み損)

このように、年初に一括投資しても一時的なマイナス評価になることは普通にあります。

一括投資=必ず上がるというわけではなく、「下がっても売らない覚悟」が前提になる点に注意が必要です。

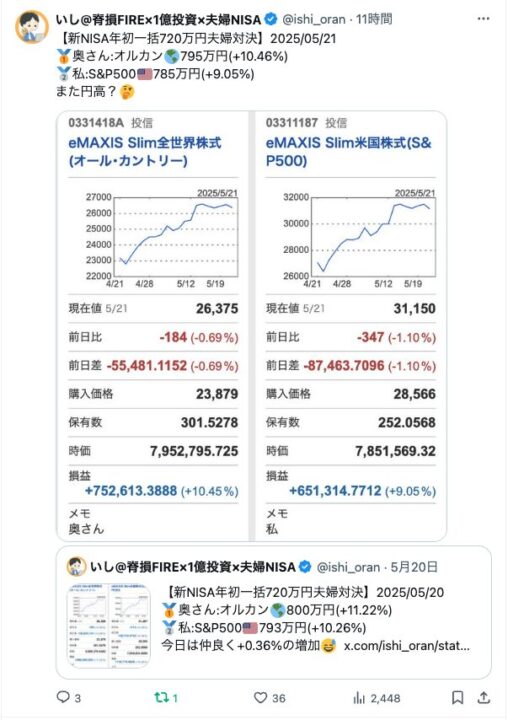

【2025年5月21日】の比較

- オルカン:+10.45%(795万円)

- S&P500:+9.05%(785万円)

▶︎ オルカンが逆転。世界分散の安定性が結果に

画像も交えて、実際の評価額や損益が一目で分かります。

値動きの比較グラフからも、2025年前半はオルカンの方が下落に強いことが見て取れます。

ネットには「こっちが正解!」と断言される情報も多いですが、実際に運用してみると、その年ごとの相場次第で結果は変わるということがよくわかります。

だからこそ、「自分に合った投資先」を選ぶことが重要なんです。

もし「オルカンやS&P500に年初一括で投資したら?」と考えている方へ

具体的な投資手順や設定方法は、別記事「新NISA年初一括投資360万のやり方」で詳しく解説しています。

分散性の違い|世界分散と米国集中のどちらが安心?

安心感を重視するなら、全世界に分散されたオルカンの方が向いています。

投資では「ひとつのカゴに卵を盛るな」という格言があるように、どこか1つの国や地域だけに頼るのはリスクがあります。

S&P500は米国1国集中型。

対してオルカンは先進国・新興国を含む全世界への分散投資です。

| 投資先 | 分散対象 | 国数 | 主な構成 |

|---|---|---|---|

| S&P500 | 米国のみ | 1か国 | アップル、マイクロソフト等 |

| オルカン | 全世界 | 約50か国以上 | 米国、日本、中国、ヨーロッパなど |

オルカンにも米国が約60%含まれますが、それ以外にも広く分散されているため、米国以外が好調な年にも恩恵を受けられるのが特徴です。

世界経済は長期的に成長していく前提で構成されているのがオルカンです。

「今の米国が強いのはわかるけど、将来どうなるか不安」という方には、全世界分散型のオルカンの方が精神的にも落ち着いて運用しやすいと思います。

値動きの違い|下落耐性があるのはどっち?

大きく下がりにくいのは、オルカンです。

値動きのマイルドさで初心者には安心感があります。

オルカンは世界中に分散されているぶん、1国の影響で全体が急落するリスクが小さいです。

一方、S&P500は米国企業だけに集中しているため、米国発のショックが起きたときは下落の影響をもろに受けやすい傾向があります。

たとえば2022年の米国株の急落時、S&P500は年初から▲18%近く下落しました。

同年のオルカン(MSCI ACWI)は▲16%ほどで、やや緩やかな下げ幅で済んでいます。

また、コロナショックのような世界同時不況では両者とも下がりますが、回復力・平均的なボラティリティ(変動幅)を比較すると、オルカンのほうが値動きがなだらかです。

下落時にあわてて売ってしまわないようにするには、「この商品は大丈夫」と信じられる安心感が必要です。

そうした意味でも、リスクを抑えながら世界中に投資できるオルカンは、初心者向けの堅実な選択肢といえます。

投資スタイル別おすすめ|初心者・FIRE志向・保守派の選び方

あなたの投資スタイルによって、選ぶべき商品は変わります。

以下のタイプ別に、自分に合った方を選びましょう。

🔰 初心者タイプ → オルカンがおすすめ

- 世界中に分散されていて、リスクを下げやすい

- 値動きが比較的おだやかで、精神的に安心

- 経済ニュースに詳しくなくても、ほったらかし投資でOK

迷ったら「eMAXIS Slim 全世界株式(オール・カントリー)」が定番です

「新NISA×オルカン戦略」「オルカンとS&P500の比較」も併せて参考にしてください。

🔥 FIRE志向タイプ → S&P500でリターンを狙うのもアリ

- 長期の成長性にかけて、リスクをとれるなら◎

- 20〜30年かけて「できるだけ早くFIREを目指したい」なら、高成長・高リスクも選択肢

ただし、下落時に売らない自信がないと失敗しやすいため、ある程度経験や覚悟が必要です。

🛡 保守派・シニア層 → オルカン or 国内債券が現実的

- リスク耐性が低い方には、分散性の高いオルカン

- あるいは、現金や債券の比率を高める戦略も検討を

どちらを選んでも大事なのは「続けられること」。

「暴落しても積立を止めない」自信が持てる商品を選ぶのが、投資成功の第一歩です。

オルカンもS&P500も、SBI証券の新NISAなら手数料無料で購入できます。

口座開設は無料、最短翌営業日から使えます。

比較の結論|「自由な暮らし」に近づく選び方とは?

「どちらに投資するか」よりも、「投資でどんな暮らしを実現したいか」が大切です。

オルカンとS&P500の比較は、目的のための手段にすぎません。

最終的に得たいのは、心にゆとりのある生活=サイドFIREのような選択肢ではないでしょうか。

私は、S&P500とオルカンに合計1億円以上を投資しながら、在宅でマイクロ法人を運営しています。

その結果、月に数十万円以上の不労所得を得つつ、在宅ワークと組み合わせて生活の自由度を高めることができました。

株式投資だけだとどうしても相場の変動にメンタルが左右される面もあります。

だからこそ、投資+小さな収入源(=マイクロ法人・副業・不動産)の組み合わせが現実的で強いのです。

2025年5月の具体例

たとえば、2025年5月はS&P500とオルカンの値上がりで+690万円の含み益が出ました。

一方で、法人収入や賃貸収入も合わせて家計の固定費をカバーできているので、相場の下落時も焦らずにいられる「心の余裕」が生まれています。

つまり、投資で得られるものは「お金」だけでなく、働き方・暮らし方の選択肢そのものです。

「FIREは難しそう」と思っている方でも、サイドFIREなら実現しやすいと感じています。

夫婦でオルカンとS&P500に分けて運用する戦略もあります。

我が家の3年分の実績を公開しています。

まだ証券口座をお持ちでない方は、まずSBI証券で新NISAの口座を開設するところから始めてみてください。

私の暮らしのリアルはこちらの記事で紹介しています。