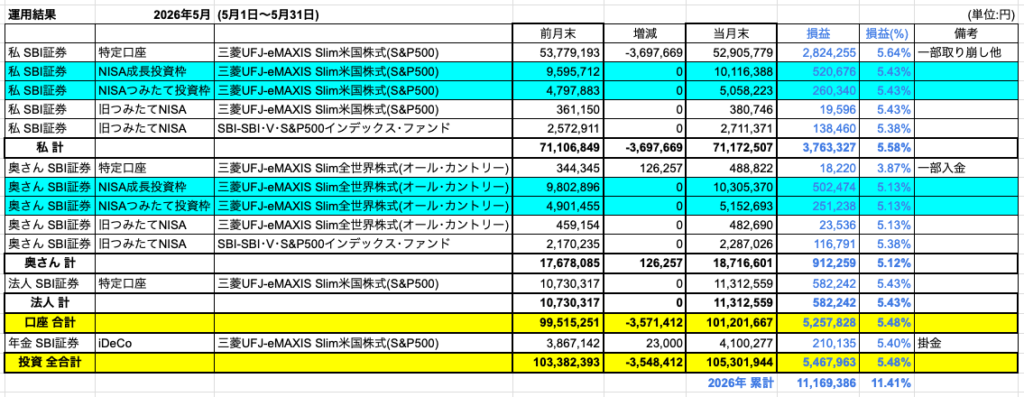

資産を300万円以上も取り崩したのに、なんで投資口座の残高が先月より増えてるの?

取り崩しながら増えるなんて、そんなことある…?

2026年5月は、相場の堅調な上昇が続き、約369万円を取り崩したにもかかわらず、投資口座の合計は前月末を上回る1億530万円となりました。

取り崩した分を上回るペースで、相場が資産を押し上げた1か月です。

S&P500に1億円投資してサイドFIREを達成した私が、「資産を取り崩しながら、それ以上に増やす」というサイドFIREの実際を、5月の運用結果とともにありのままに公開します。

2026年5月の運用結果まとめ(結論)

2026年5月の1か月間では、損益率+5.48%、金額にして+5,467,963円の評価益となりました。

2026年通算では、累計損益が+11,169,386円(+11.41%)まで拡大しています。

4月末の累計(+538万円)から、ほぼ倍増した形です。

4月の急騰(+11.43%)に続き、5月も堅調な上昇が続きました。

S&P500は月間+5.43%、オルカンは+5.13%と、4月ほど派手ではないものの、着実なプラスです。

そして5月の特徴は、私の特定口座から約369万円を取り崩したことです。

それでも投資口座の合計は前月を上回りました。

取り崩した以上に、相場が増やしてくれた1か月でした。

今月も基本方針は変えず、「売らない・足さない・淡々と記録する」で通しました。

(NISAは一切触らず。取り崩したのは特定口座から、生活に必要な分だけです)

- 先月末:103,382,393円

- 増 減:-3,548,412円(一部取り崩し等)

- 当月末:105,301,944円

- 損 益:+5,467,963円(+5.48%)

- 2026年累計損益:+11,169,386円(+11.41%)

評価額は、約354万円の取り崩しを差し引いてもなお、前月末を上回りました。

取り崩しと運用益を分けて見ると、相場による純粋な運用成果は+547万円です。

S&P500もオルカンも、SBI証券の新NISAなら買付手数料無料で購入できます。

こうした相場の上下に振り回されないよう、まずは口座開設から始めてみてください。

資産残高の推移と前月からの変化

まずは現在の資産残高と前月からの変化を整理します。

5月は、取り崩しがありながらも、全口座で堅調なプラスとなりました。

特に私のSBI証券(特定口座・NISA含む)は、運用益+3,763,327円・+5.58%。

S&P500中心のポートフォリオが、月間+5.43%の上昇を素直に反映しました。

ただし特定口座から約369万円を取り崩したため、口座の評価額自体はほぼ横ばいです。

奥さんの口座も、オルカン中心で+912,259円・+5.12%となりました。

法人口座は+582,242円・+5.43%。

4月のような入金がなかったぶん、今月は純粋な運用成果がそのまま表れています。

iDeCoも+210,135円・+5.40%と堅調でした。

| 項目 | 前月末 | 当月末 | 増減 |

|---|---|---|---|

| 投資全合計 | 103,382,393円 | 105,301,944円 | +1,919,551円 |

| うち増減(一部取り崩し等) | — | — | -3,548,412円 |

| 損益 | — | — | +5,467,963円(+5.48%) |

| 2026年累計損益 | — | — | +11,169,386円(+11.41%) |

取り崩しで資金が出ていったにもかかわらず、評価額の合計が増えているのは、それを上回る運用益があったからです。

数字の見え方に惑わされず、長期の流れの中の1か月として受け止めています。

今月の増減要因(相場・取り崩し)

今月の資産は、相場の堅調な上昇と、私の特定口座からの一部取り崩しが主な変動要因です。

相場の動きを振り返る

5月の相場は、月初にやや軟調な滑り出しの後、中盤に一度調整を挟みつつ、月末にかけて力強く回復し、最高値圏まで上昇した1か月でした。

月初は弱含みで始まりましたが、そこから中盤にかけて上昇基調に転じました。

5月中旬に一度調整する場面もありましたが、月の後半(5月20日頃)を底に、相場は再び上昇に転じ、月末にかけて最高値圏まで戻しました。

S&P500は月間+5.43%、オルカンは+5.13%。

4月のような急騰ではないものの、着実に最高値を切り上げる展開でした。

細かい値動きの理由を毎回追いかけても、長期投資の方針は変わりません。

大きな流れとして「2か月連続で最高値を更新した」という事実だけ、淡々と記録しておきます。

投資全合計の動き

- 4月末:103,382,393円

- 増 減:-3,548,412円(一部取り崩し等)

- 5月末:105,301,944円

- 損 益:+5,467,963円(+5.48%)

4月は+10,606,179円(+11.43%)の評価益でしたが、5月は+5,467,963円(+5.48%)と、上昇ペースは落ち着きました。

ただ、5月は約354万円を取り崩しながらも、評価額は前月を上回って増えています。

取り崩しても資産が増える——これは、相場の上昇が取り崩し額を上回ったからです。

「資産を使いながら、それでも増やす」というのが、サイドFIRE後の理想的な状態だと考えています。

取り崩し・入金の動き

5月は、4月とは逆に、口座からの取り崩しがありました。

- 私(特定口座):-3,697,669円(一部取り崩し他)

- 奥さん(特定口座):+126,257円(一部入金)

- 法人(特定口座):0円

- iDeCo:+23,000円(毎月の掛金)

- 投資全合計の増減:-3,548,412円

今月は私の特定口座から約369万円を取り崩しました。 4月は法人口座への大きな入金で資産が膨らみましたが、5月は逆に資金が出ていく動きです。

ただし、損益率の判断は「相場の上昇分」と「取り崩し分」を分けて見る必要があります。

取り崩しはあくまで「資金の移動」であり、運用成果とは別物です。 5月の純粋な運用成果は、+5.48%(+5,467,963円) の評価益という部分です。

そして、約354万円を取り崩してもなお、投資口座の合計は105,301,944円と前月を上回りました。

長期投資の姿勢

4月の+1,060万円、5月の+547万円。

2か月続けて、相場は資産を大きく押し上げてくれました。

ただ、長期投資をしていれば、上がり続ける月もあれば、下がり続ける月もあります。

重要なのは、どちらの月でも「売らない・足さない・淡々と記録する」を貫けるかどうか。

特に5月のような高値圏では、「そろそろ利益確定すべきでは」という誘惑が出てきます。

それでも、NISAは触らない。

取り崩すのは生活に必要な分だけ、特定口座から計画的に。

数字は記録しますが、感情は動かさない。

これがインデックス投資の本質だと、改めて感じた1か月でした。

NISAでのオルカンとS&P500の運用状況

現在、NISAでは2024年から夫婦でオルカンとS&P500を使って年初一括投資を続けています。

どちらが優れているかを決めるためではなく、それぞれの特徴を理解した上で使い分けるという考え方です。

短期的なパフォーマンスではなく、長期でどう機能しているかを確認します。

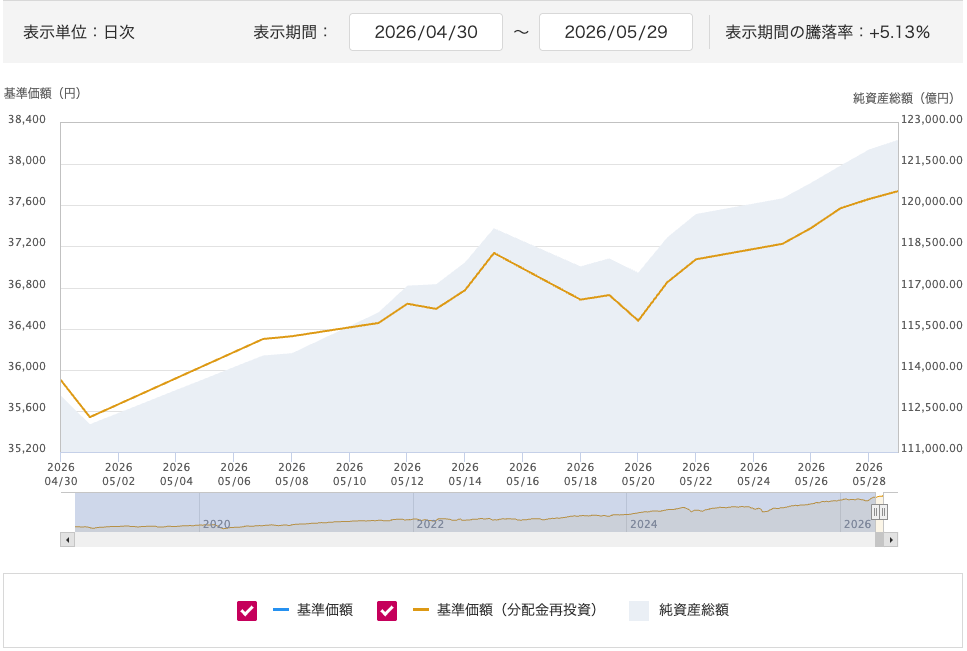

2026年5月 eMAXIS Slim全世界株式(オール・カントリー)

5月末の基準価額は37,737円。

4月末の35,897円から、月間+5.13%の上昇です。

月初に一度軟調な場面があったものの、中盤以降は上昇基調に戻り、月末には最高値圏まで切り上げました。

オルカンは米国以外の市場も含むため、米国株が中心のS&P500よりは上昇幅がやや抑えられています。

ただ、4月・5月と2か月連続で最高値を更新しており、「世界全体に分散している安心感」は変わりません。

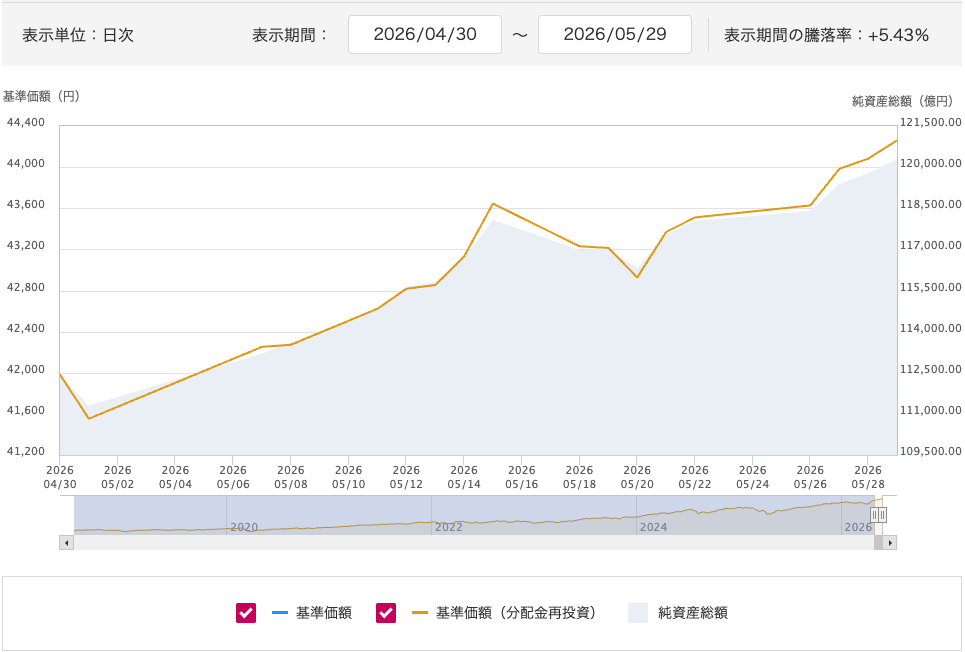

2026年5月 eMAXIS Slim米国株式(S&P500)

5月末の基準価額は44,260円。

月間の騰落率は+5.43%と、オルカンを0.30ポイント上回りました。

S&P500は米国株式市場の上昇をダイレクトに反映する商品です。

4月の史上最高値更新に続き、5月も最高値を切り上げる展開となりました。

4月(+12.91%)と5月(+5.43%)を合わせると、2か月で約+18%の上昇です。

売買せず、保有し続けることの強さを、改めて実感した2か月でした。

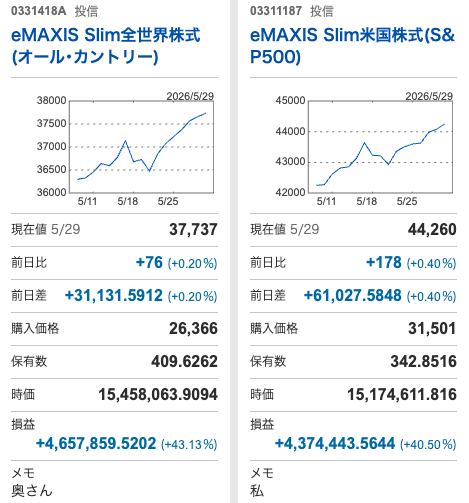

2026年5月 NISA年初一括夫婦対決

【NISA年初一括3年目1080万円 夫婦対決】 2026/05/29

🥇 奥さん:オルカン 約1,546万円(+43.13%)

🥈 私:S&P500 約1,517万円(+40.50%)

5月末時点で、奥さんと私の評価額の差は約28万円・2.63ポイント差です。

4月末は約31万円・2.88ポイント差だったので、5月は少し差が縮まりました。

5月はS&P500(私)の方がやや伸びたためです。

ただし、累計では引き続きオルカン(奥さん)がリードを保っています。

2026年通算でも、オルカンがS&P500を上回っている状況は変わりません。

奥さんは運用を私に任せきりで、月次の数字にも特に反応しません。

それくらい「ほったらかし」でいいのが、インデックス投資の本質だと思っています。

月単位の勝敗より重要なのは、どちらも+40%超の含み益を維持しているという事実です。

来月の方針とNISA運用の位置づけ

6月も、相場の上下に関わらず、やることは何も変わりません。

売らない、足さない、淡々と記録する。それだけです。

NISAは、短期間で成果を求める制度ではなく、生活に自然に組み込んで、長く付き合うための器だと考えています。

6月の相場見通しは「読まない」

6月の相場見通しを読み込んで、ポジションを動かそうとは思いません。

先行きは誰にも読めませんし、読もうとすること自体に意味を感じていません。

ただ、こうした不透明感は、長期投資をしていれば常にあるものです。

3月の暴落も、4月のV字回復も、5月の堅調も、事前に予測することは誰にもできませんでした。

予測できないことに振り回されるのではなく、予測できないことを前提にした仕組みを作っておくこと。

これが、NISAでの年初一括投資という運用スタイルの本質だと思っています。

NISA運用の位置づけ

NISAは、私の資産運用の中で「長期で動かさない部分」として位置づけています。

- NISA口座(夫婦合計1,080万円・3年目):年初一括で投入後は触らない

- 特定口座:相場や生活の状況に応じて取り崩し・追加もありうる

- 法人口座:事業の余剰資金の運用先として活用

NISAは「いちばん動かさない場所」だからこそ、年初一括で枠を使い切るスタイルが向いています。

5月のような高値圏でも、利益確定する誘惑に負けない仕組みになっています。

5月に取り崩したのも、NISAではなく特定口座から。

「動かさない場所」と「必要に応じて使う場所」を分けておくことが、サイドFIRE後の資産運用では効いてきます。

来月も判断の積み重ねを記録する

来月も、数字だけでなく、判断の積み重ねを記録していく予定です。

- 売らないと決めた理由

- 足さないと決めた理由

- 記録だけ淡々と続ける理由

これらを言葉にして残しておくことが、相場が荒れたときに自分自身を支えてくれます。

新NISAでの年初一括投資は、SBI証券の口座があれば誰でも始められます。

口座開設は無料、最短翌営業日から使えます。

5月のような高値圏の後でも、長期で見れば「始めるのに早すぎる」ということはありません。

2026年5月の運用結果は、+5.48%(+5,467,963円)の評価益。

約369万円を取り崩しながらも、投資口座の合計は前月を上回りました。

ただ、来月も基本方針は変えません。 売らない、足さない、淡々と記録する。

来月の運用結果も、また同じスタイルで報告します。