投資初心者だけど何から始めたらいい?

新NISAの何がお得なの?

少額から始められる簡単な投資はないかな?

こういった疑問や不安に関して、私の経験に基づいて解説します。

この記事を書いている私は、50歳で交通事故に遭い、脊髄損傷で重度障害者になり会社を退職。

その後未経験からWeb制作を独学し、54歳でマイクロ法人を設立しました。

現在は在宅で、不動産投資とインデックス投資を積極的に行っています。

常に新しいことにチャレンジし、57歳で投資額1億円を突破し富裕層に到達しました。

この記事では2024年からスタートした新NISAでのクレカ積立の方法について、私の経験に基づいて解説します。

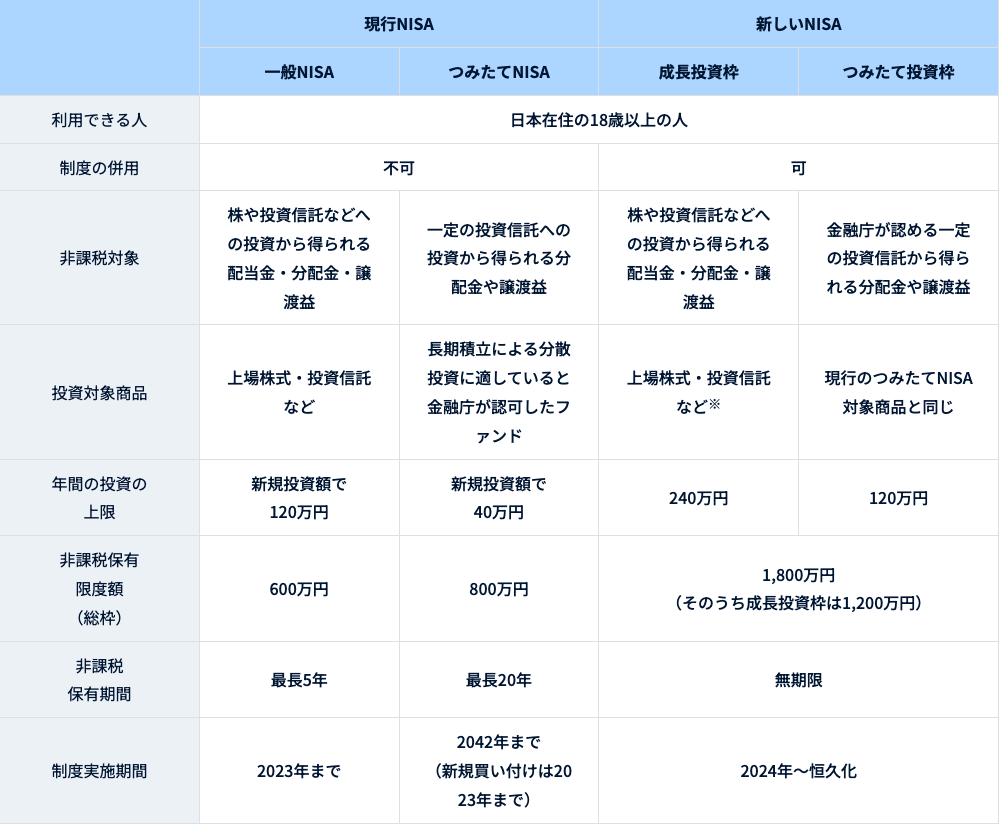

投資初心者には2024年からスタートした「新NISA」がおすすめです

結論として、投資で得た利益が非課税になる新NISAがおすすめです。

なぜかというと、非課税投資上限額が1,800万円(年間上限360万円)、そして非課税保有期間が無期限だからです。

体験談:私のこれまでのNISAと新NISAを利用している話

具体的な話をすると、私は2021年からSBI証券で「つみたてNISA」を始め、2024年からスタートした新NISAも継続して利用しています。

ネット証券は在宅で利用でき手数料も安く設定されており、そしてNISA口座を利用することにより投資で得た利益が非課税だからです。

よくある質問:新NISAだけで、iDeCoは必要ないですか?

「通常の金融商品にかかる運用益が非課税になるiDeCoもあるけど、本当に新NISAだけでいいの?」という疑問があると思います。

そういった疑問もあると思いますが、新NISAだけでOKです。

なぜなら、iDeCoは自分の年金を作るための制度なので、原則60歳まで資金を引き出すことができません。

一方、新NISAはいつでも資産を売却して手元に戻すことができるからです。

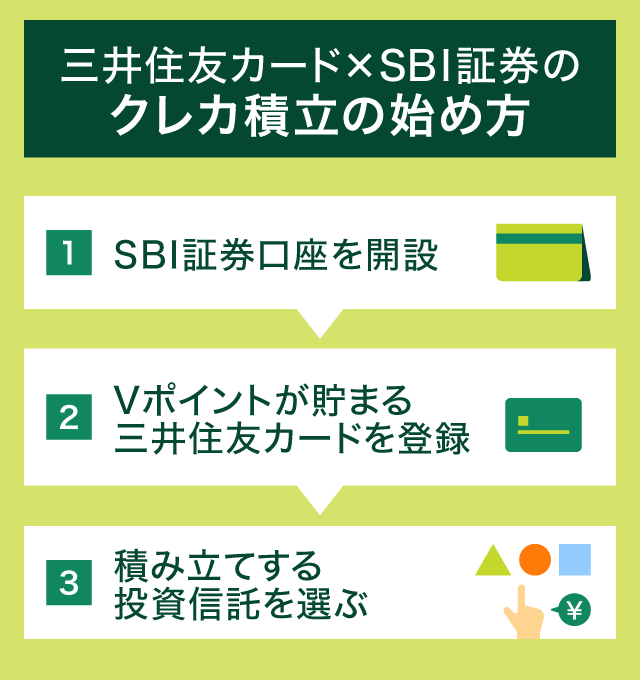

少額で始められて手間いらずの「クレカ積立」でポイントも貯める方法

投資初心者の方におすすめしたい、新NISAのクレカ積立による投資についてご紹介します。

なぜなら、つみたて投資枠の対象商品は金融庁が定めた基準を満たした投資信託に限定されているからです。

投資初心者の方、コツコツ長期的に運用したい方、投資にまわせるお金が限られている方にはつみたて投資枠がおすすめです。

- 少額から始められる

- 投資タイミングの判断が不要

- 運用コストを抑えられる

- いつでも換金できる

ネット銀行・ネット証券・クレジットカード、おすすめの組み合わせ2選

ネット証券との連携など、手数料が安くて機能も充実しているおすすめの組み合わせはこの2つです。

- 住信SBIネット銀行+SBI証券+三井住友カード

- 楽天銀行+楽天証券+楽天カード

私は、住信SBIネット銀行+SBI証券+三井住友カードの組み合わせです。

毎月100円から投資できます。

生活に負担のない金額から始められて、老後資金に限らず教育など必要なタイミングで換金できるのが魅力です。

さらにクレカ積立なら毎月の積立額に応じて0.5〜3.0%のポイントが貯められます。

- 一般:0.5%

- ゴールド:1.0%

- プラチナプリファード:3.0%

証券口座開設にはネットで口座開設と郵送で口座開設があります。

最短営業日からお取引を開始できるネットで口座開設がおすすめです。

私は2位の三菱UFJ-eMAXIS Slim 米国株式(S&P500)を、奥さんは1位の三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)を選んで投資しています。

以下の記事では「投資初心者はオルカンとS&P500どっちに投資すべき?」について解説しているので、こちらの記事もぜひ併せて読んでみてください。

まとめ:投資初心者の方は新NISAを使ってクレカ積立による投資がおすすめです

結論として、ネット銀行+ネット証券+クレジットカードで新NISAでクレカ積立を始めましょう!

なぜなら、新NISAは投資で得た利益が非課税になる制度で、クレカ積立は生活の負担のない毎月100円から投資することができ、積立額に応じて0.5〜3.0%のポイントが貯められます。

毎月の生活から無理のない資金を確保して、新NISAのクレカ積立に毎月積み立てることでドルコスト平均法を用いて長期間の運用を続けることができます。

リスクを抑えながら非課税のメリットを活かした運用を続けましょう。

以下の記事では家計簿で投資資金の作り方「マネーフォワード ME」について解説しているので、こちらの記事もぜひ併せて読んでみてください。

もしこの記事を読んでいる方で、まだ投資を始めていないのであれば、証券口座を作るところからスタートしてみましょう。