新NISAの「一括投資」をしたいけれど、どうやって360万円を年初にまとめて投資できるの?

──そんな疑問を持つ方は多いはずです。

制度上は「つみたて投資枠+成長投資枠」で360万円の枠があるものの、実際の設定方法がわかりづらく、「自動で積立されるのか?」「どこでボーナス設定するの?」といった細かい操作でつまずきがちです。

そもそもなぜ年初に一括投資したいのか?

それは“時間”を最大限に活かすため。

FIREを目指す人ほど、早く・多く・長く投資を続ける必要があります。

年初にまとめて投資すれば、それだけ長く運用でき、複利効果を享受できる──これが一括投資の魅力です。

私自身も2024年からSBI証券で年初一括投資を実践。

この記事ではその手順を実体験ベースで解説します。

さらに、2025年からの注文ルール変更にも注意が必要です。

「つみたて+ボーナス設定」の合わせ技で一括投資を成功させ、FIRE戦略を前進させたい方は、ぜひ最後までご覧ください。

まだSBI証券の口座をお持ちでない方は先に開設しておきましょう。

口座開設は無料、最短翌営業日から使えます。

SBI証券で年初に360万円を一括投資する方法【つみたて+ボーナス設定】

新NISAの基本ルール(360万円の内訳)

新NISAでは、1年間に最大360万円まで非課税で投資できます。

この内訳は、以下のとおりです。

- つみたて投資枠:年間120万円(月10万円×12ヶ月)

- 成長投資枠:年間240万円(上限なし)

ここでポイントなのは、「一括投資」という概念が制度上は存在しないということ。

あくまで積立設定やスポット購入を使って、自分で一括投資にする工夫が必要です。

例えばつみたて枠については、SBI証券の「ボーナス月設定」を活用すれば、1月に合計120万円の設定(10万円+110万円)が可能です。

成長投資枠は、自由に一括で購入できます。

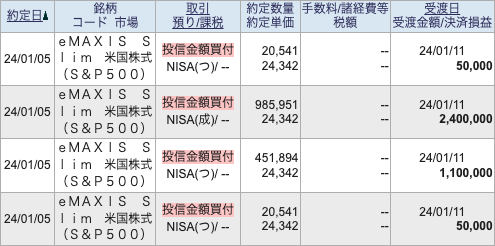

2024年の私たち夫婦の年初一括購入実績(SBI証券)

私たち夫婦は2024年、以下のようにSBI証券で年初一括投資を行いました。

私が実際に設定した2024年S&P500「年初一括投資」の流れ

- 【つみたて枠】

1月5日:クレカ積立50,000円 + 積立50,000円 + ボーナス設定1,100,000円 → 合計1,200,000円 - 【成長投資枠】

1月5日:スポット買付で2,400,000円購入

これにより、2024年1月5日に合計3,600,000円を一括投資することができました。

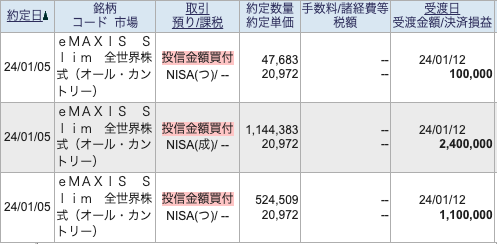

奥さんが実際に設定した2024年オルカン「年初一括投資」の流れ

- 【つみたて枠】

1月5日: 積立100,000円 + ボーナス設定1,100,000円 → 合計1,200,000円 - 【成長投資枠】

1月5日:スポット買付で2,400,000円購入

これにより、2024年1月5日に合計3,600,000円を一括投資することができました。

設定さえ整っていれば、あとは毎年この形式を踏襲するだけです。

【2025年〜】SBI証券の買付予約方式と年初一括の設定手順

2025年からは、SBI証券のつみたて設定に「買付予約方式」が導入。

これにより、年内のうちに設定さえしておけば、年初に自動的に投資が実行される仕組みになりました。

ただし注意点があります。

- 2024年のように「12月設定→即投資」はできません

- 事前の「定期+ボーナス」の予約設定が必須

つまり、「自分で注文する手間は減るが、事前準備は増える」という変化です。

この新ルールにより、より多くの人が年初一括投資を行いやすくなる一方、買い忘れ・設定ミスには要注意です。

2025年の私たち夫婦の年初一括購入実績(SBI証券)

私たち夫婦は2025年も、2024年同様に「年初に360万円一括投資」を実現しました。

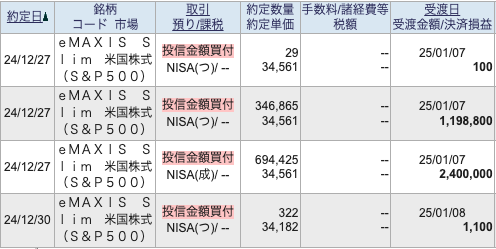

私が実際に設定した2025年S&P500「年初一括投資」の流れ

- 【つみたて枠】

12月27日:積立100円 + ボーナス設定1,198,800円

12月30日:積立1,100円 → 合計1,200,000円 - 【成長投資枠】

12月27日:スポット買付で2,400,000円購入

これにより、2024年12月30日までに合計3,600,000円を一括投資することができました。

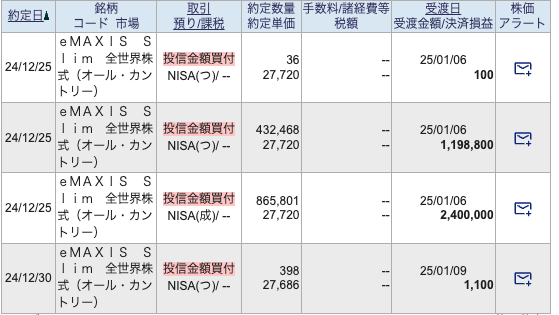

奥さんが実際に設定した2025年オルカン「年初一括投資」の流れ

- 【つみたて枠】

12月25日:積立100円 + ボーナス設定1,198,800円

12月30日:積立1,100円 → 合計1,200,000円 - 【成長投資枠】

12月25日:スポット買付で2,400,000円購入

これにより、2024年12月30日までに合計3,600,000円を一括投資することができました。

このように「つみたて+ボーナス+スポット購入」で年初360万円の一括投資は誰でも可能になります。

一番伝えたいのは、「年初一括投資は制度上できるが、工夫と事前準備が必要」という点です。

年初360万円の一括投資で感じた「投資の波」とその対策

「年初に一括投資すれば確実に増える」──そんな期待を抱く方も多いかもしれません。

しかし実際には、短期的な評価損益は予測不能であり、「相場の波にどう向き合うか」が大切です。

私たち夫婦は、2024年からSBI証券で毎年、つみたて+ボーナス設定で360万円の年初一括投資を継続しています。

2024年:スタートダッシュ成功

最初に行った2024年の一括投資では開始から半年ほどで大きく含み益が、12月末時点では⋯

- 私(S&P500):360万円 → 508万円(+41.3%)

- 奥さん(オルカン):360万円 → 475万円(+32.1%)

まさに「年初に仕込んで寝ておくだけ」の理想的な展開で、ブログ記事「オルカンとS&P500どっちがいい?実体験データ比較」でも紹介しています。

2025年:一時的な下落で含み損へ

しかし、翌2025年は真逆の展開に。

同じく年初に360万円ずつ一括投資しましたが、4月9日時点での評価額は…

- 私(S&P500):720万円 → 662万円(▲57万円の含み損)

- 奥さん(オルカン):720万円 →672万円( ▲47万円の含み損)

その後、5月末にはプラ転

ところがその後、円安と米国株の回復により、5月末時点で両者ともに評価益へと転じました。

これにより、改めて「短期的な評価損は通過点」であることを体感できました。

- 私(S&P500):720万円 → 779万円(+8.2%)

- 奥さん(オルカン):720万円 → 791万円(+9.9%)

投資一本に頼らない「サイドFIRE戦略」

とはいえ、マイナスの局面で精神的に不安になるのも事実です。

私が実践しているのは、投資に加えて以下のような収入源を組み合わせる「サイドFIRE戦略」です。

- マイクロ法人での在宅ワーク(Web制作・ブログ運営)

- 法人・個人の不動産投資(賃貸収入)

- 法人・個人のインデックス投資

投資の波に左右されない「生活費の収入源」があるからこそ、長期投資を続けることができています。

このように、年初一括投資は再現性のある戦略ですが、波があることを理解し、サイドFIRE的な備えを持つことが、心の安定と成功の鍵になると実感しています。

新NISAは一括投資とつみたてどっちがいい?

「一括で投資したほうがいいのか、それともコツコツ積立したほうが安心なのか?」これは新NISAを始める際に必ずといっていいほど出てくる疑問です。

【結論】初心者は「つみたて投資」からがおすすめです

一括投資には長期でのリターン最大化というメリットがありますが、タイミングを間違えると短期的に大きな含み損を抱えることも。

私たち夫婦の2025年の事例でも、年初に一括投資したS&P500・オルカンが一時マイナス評価損となる局面がありました。

このような急落相場に慣れていないと、「こんなに下がるなら、やらなきゃよかった…」と途中で不安になり、最悪の場合、安値で売ってしまうという結果にもつながりかねません。

一括投資が向いている人・向いていない人

| タイプ | 向いている投資法 | 理由 |

|---|---|---|

| 相場の上下に一喜一憂しない | 一括投資 | 長期リターンを最大化しやすい |

| 投資に慣れておらず不安が大きい | つみたて投資 | 小さく始めて心理的ハードルが低い |

| FIREなど早期資産形成を狙いたい | 一括+つみたて併用 | 効率的な資産形成が可能 |

| 資金があまりない/定期収入から投資したい | つみたて投資 | 月々の予算で無理なく継続できる |

一括とつみたて、どちらが正解ではなく「自分に合ったスタイルを選ぶこと」が大切

どちらにもメリット・デメリットがあり、自分のリスク許容度と目的に合った投資法を選ぶことが最優先です。

私自身も、S&P500に1億円を一括投資しつつ、旧NISAではつみたてNISAにコツコツ積み立てていました。

奥さんはオルカンで、旧NISAではつみたてNISAでリスクを抑えたスタイルです。

投資の正解は一つではありません。

大切なのは、自分に合った投資方法を無理なく続けることです。

詳しくは、こちらの記事で詳しく比較しています。

年初一括投資のスタートはSBI証券の口座開設から。

早めに準備しておくと、1月から迷わず動けます。

まとめ:年初の一括投資でFIREに近づく。ただし準備がカギ

新NISAで年初に360万円を一括投資する方法は、「つみたて+ボーナス設定」を使えば可能です。

私たち夫婦も実践しており、FIRE戦略において最も効率的なスタートダッシュだと実感しています。

一方で、設定には事前準備が必要で、注文ルールの変更(2025年以降)にも注意が欠かせません。

初心者の方にはクレカ積立などを使った「つみたて」から始めて慣れるのもひとつの選択肢です。

この記事の要点まとめ

- 年初に一括投資するには「つみたて+ボーナス設定」が必要

- 2025年からは「買付予約方式」導入で、事前設定が必須に

- 私たち夫婦は2024・2025年ともに年初一括投資を実践

- 評価損益には波があり、心が折れない仕組みが大切

- FIREを狙うなら一括投資は有効。ただし初心者はつみたてからでOK

FIREは一括投資だけじゃない。副業や在宅ワークも選択肢に

私は「マイクロ法人」と「副業(Web制作)」の二刀流で、時間にも場所にも縛られないサイドFIRE生活を実現しています。

投資だけに頼らず、複数の収入源を持つ戦略は、価格変動に左右されにくく、心に余裕を持って長期投資ができるという大きなメリットがあります。

サイドFIREを現実にする具体的な方法は、こちらの記事で紹介しています。

年初一括を夫婦で実践した3年間の実績と、3600万円の使い切り計画はこちらで公開しています。